Себестоимость продукции и издержки производства

Учебные вопросы:

- Себестоимость продукции.

- Издержки и их классификация.

- Точка безубыточности.

- Задание для самоконтроля.

- Себестоимость товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию .

- Издержки – это потраченные в бизнесе ресурсы в денежном выражении: сырье, зарплата, оборудование и т.д. Из издержек складывается себестоимость продукции или услуги.

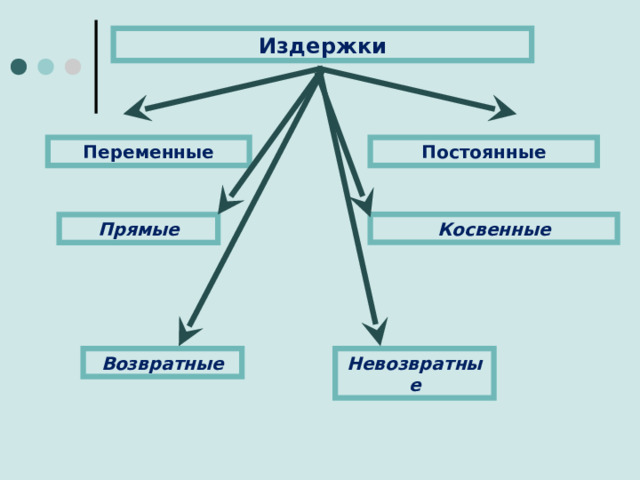

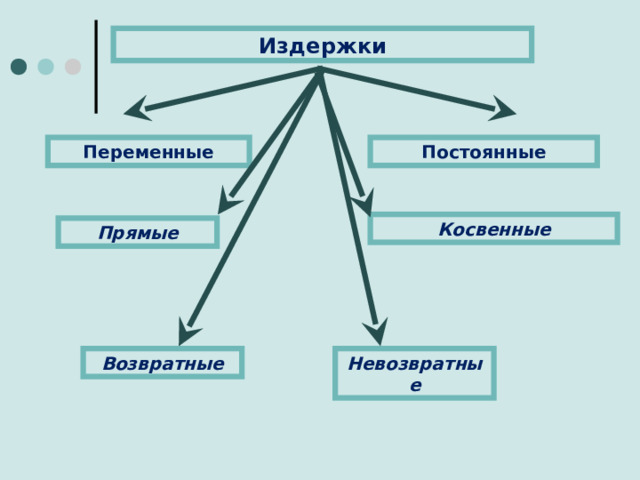

Издержки

Постоянные

Переменные

Косвенные

Прямые

Возвратные

Невозвратные

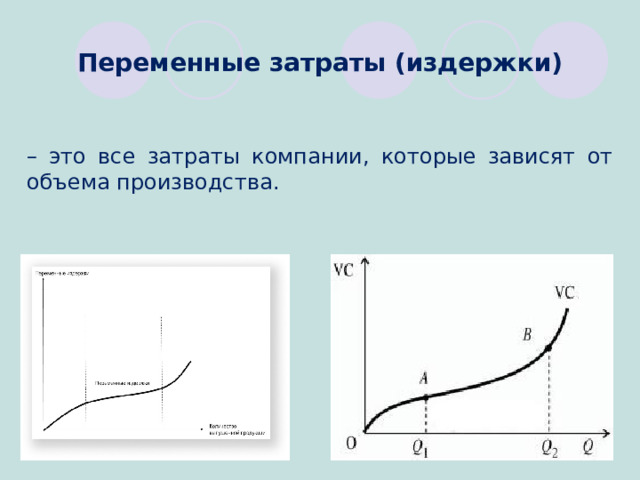

Переменные затраты (издержки)

– это все затраты компании, которые зависят от объема производства.

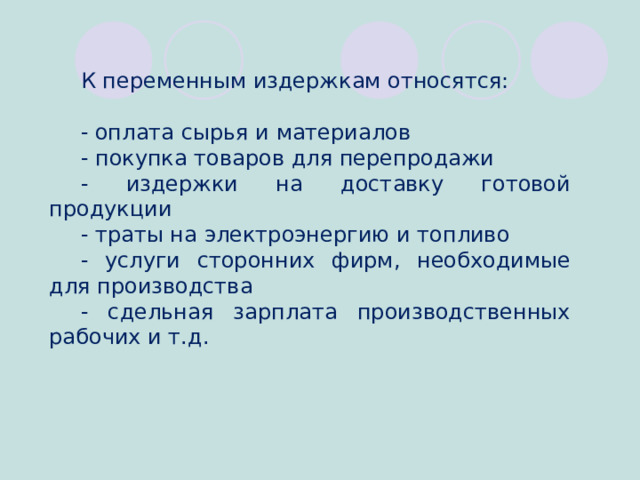

К переменным издержкам относятся:

— оплата сырья и материалов

— покупка товаров для перепродажи

— издержки на доставку готовой продукции

— траты на электроэнергию и топливо

— услуги сторонних фирм, необходимые для производства

— сдельная зарплата производственных рабочих и т.д.

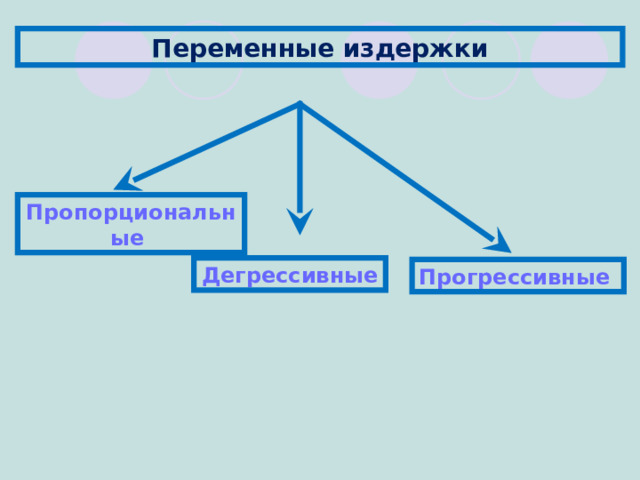

Переменные издержки

Пропорциональные

Дегрессивные

Прогрессивные

- Пропорциональные издержки

- Зависят от производства пропорционально объему.

- Дегрессивные издержки

- Затраты растут медленнее, чем объемы производства

- Прогрессивные издержки

- Прямо противоположны дегрессивным. Чем больше производим, тем больше издержек приходится на каждый дополнительный продукт.

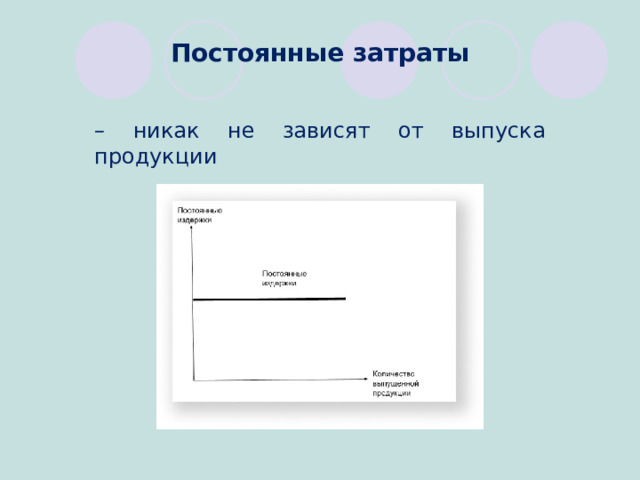

Постоянные затраты

– никак не зависят от выпуска продукции

Постоянные издержки:

- платежи за аренду

- заработная плата административно-управленческого персонала

- амортизация имущества

- часть коммунальных затрат

- сопроводительные услуги

- налоги и взносы с зарплаты

- проценты по кредитам

- услуги сторонних компаний

- представительские расходы и так далее

Постоянные издержки

– не зависят от объемов производства

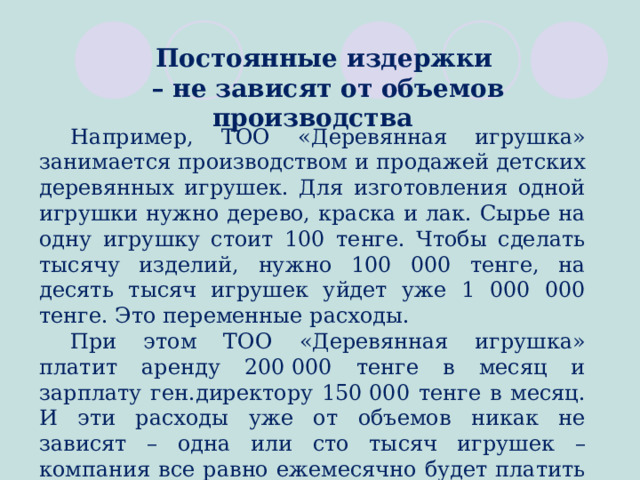

Например, ТОО «Деревянная игрушка» занимается производством и продажей детских деревянных игрушек. Для изготовления одной игрушки нужно дерево, краска и лак. Сырье на одну игрушку стоит 100 тенге. Чтобы сделать тысячу изделий, нужно 100 000 тенге, на десять тысяч игрушек уйдет уже 1 000 000 тенге. Это переменные расходы.

При этом ТОО «Деревянная игрушка» платит аренду 200 000 тенге в месяц и зарплату ген.директору 150 000 тенге в месяц. И эти расходы уже от объемов никак не зависят – одна или сто тысяч игрушек – компания все равно ежемесячно будет платить 350 000 тенге.

Тонкости постоянных затрат

Например, у ТОО «Авангард» постоянные расходы составляют 5 000 000 тенге в месяц. Если остановить производство, то ежемесячный убыток будет составлять 5 000 000 тенге. Можно попробовать продолжить работу. Допустим, на материалы и зарплату нужно 1 500 000 тенге. Изготовленные товары компания продаст за 5 000 000 тенге. Тогда убыток компании составит уже не 5 000 000 тенге, а гораздо меньше.

5 000 000 – (5 000 000 + 1 500 000) = -1 500 000 тенге.

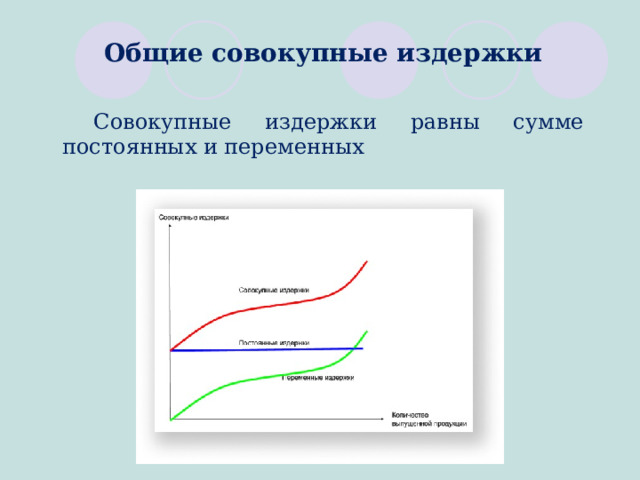

Общие совокупные издержки

Совокупные издержки равны сумме постоянных и переменных

Точка безубыточности:

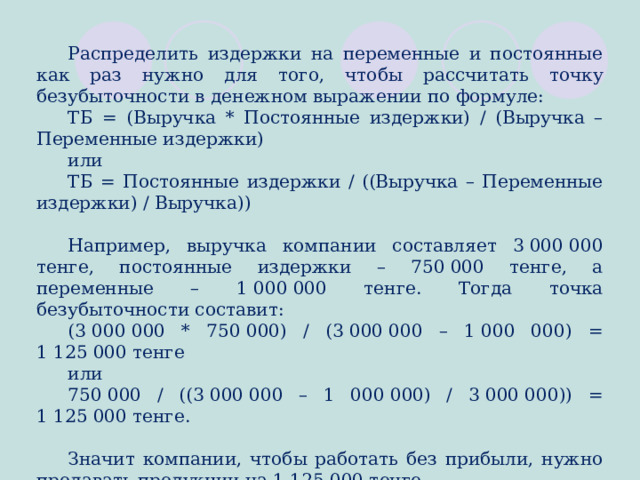

Распределить издержки на переменные и постоянные как раз нужно для того, чтобы рассчитать точку безубыточности в денежном выражении по формуле:

ТБ = (Выручка * Постоянные издержки) / (Выручка – Переменные издержки)

или

ТБ = Постоянные издержки / ((Выручка – Переменные издержки) / Выручка))

Например, выручка компании составляет 3 000 000 тенге, постоянные издержки – 750 000 тенге, а переменные – 1 000 000 тенге. Тогда точка безубыточности составит:

(3 000 000 * 750 000) / (3 000 000 – 1 000 000) = 1 125 000 тенге

или

750 000 / ((3 000 000 – 1 000 000) / 3 000 000)) = 1 125 000 тенге.

Значит компании, чтобы работать без прибыли, нужно продавать продукции на 1 125 000 тенге.

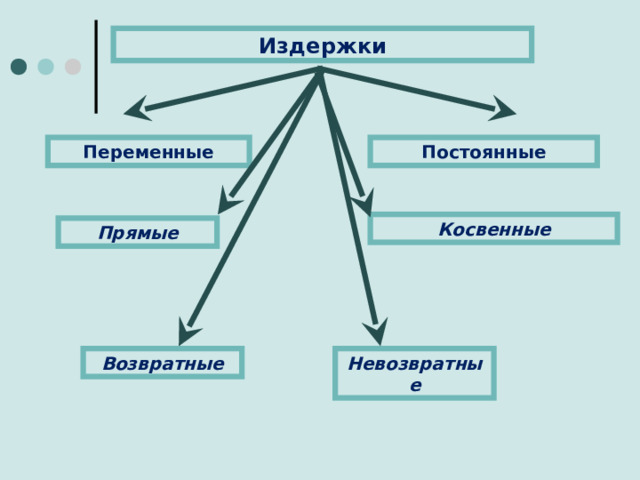

Издержки

Постоянные

Переменные

Косвенные

Прямые

Возвратные

Невозвратные

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя .

Издержки

Постоянные

Переменные

Косвенные

Прямые

Возвратные

Невозвратные

Возвратные издержки

– это те траты, которые можно вернуть частично или полностью .

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть .

Минимизация издержек

1. Требуется разложить платежи по расходным статьям.

2. Получив статьи расхода, необходимо определить, что можно сократить, и каким образом это можно сделать

Пример

- Предприниматель имеет куриную ферму для дальнейшей реализации мяса. В процессе своей деятельности он закупает птичий корм, перечисляет нанятому уборщику заработную плату, оплачивает счета за электричество и отопление.

- Все эти платежи рассчитываются на одну единицу продукции. В нашем случае 1 кг мяса имеет себестоимость 100 тенге. В магазин предприниматель сдает мясо по расценкам 300 тг за кг. Соответственно за каждый кг мяса он получает прибыль 200 тг.

.

Пример

- Разложим итоговые расходы (понесенные на 1 кг мяса) по конкретным статьям:

- — Оплата корма – 30 тг.

- — Аренда помещения – 10 тг.

- — Оплата электричества – 10 тг.

- — Платежи за топливо – 10 тг.

- — Амортизация транспорта – 10 тг.

- — Начисления заработной платы уборщика – 30 тг.

Пример

Анализируем эти платежи и делаем вывод, что сократить можно самую затратную статью – птичий корм. Его можно приобретать более дешево у оптовых продавцов. В результате можно сэкономить 10 тг на 1 кг мяса.

В результате себестоимость 1 кг мяса снизится и будет равна не 100 тг, а 90 тг. Соответственно выручка при прежних отпускных расценках станет не 200 тг за кг, а 210 тг. В месяц предприниматель будет отправлять 30 000 кг мяса. Соответственно его прибыль увеличится на 300 000 тг

Задание для самоконтроля